Fraunhofer-Institut für Solare Energiesysteme ISE

Fraunhofer-Institut für Solare Energiesysteme ISEPresseinformation #15

Kurzstudie des Fraunhofer ISE: Abbau regulatorischer Hürden führt zu mehr PV-Dachanlagen bis 30 kW

Das Fraunhofer-Institut für Solare Energiesysteme ISE hat die Neuauflage einer Kurzstudie zum Ausbau der Photovoltaik in Deutschland vorgelegt. Neben leistungsbezogenen Auswertungen beinhaltet die Studie nun auch Auswertungen zum Batteriespeicherausbau. Zu den wichtigsten aktuellen Trends gehört das Wachstum bei den Aufdachanlagen bis 30 Kilowatt sowie der Zuwachs bei den PV-Heimspeichern. Zudem ist der Ausbauanteils großer Freiflächenanlagen gestiegen. Basis der Kurzstudie ist das Marktstammdatenregister (MaStR), in dem seit Januar 2019 alle an das allgemeine Versorgungsnetz angeschlossenen Stromerzeugungseinheiten eingetragen sein müssen.

Für die PV-Anlagen erstreckt sich die Auswertung über die Zeitspanne vom Jahr 2000 bis heute und erfasst die Entwicklung in Bezug auf Anzahl und Leistung bezüglich Anlagenklassen, Standort, Ausrichtung, Neigung sowie Leistungsbegrenzung.

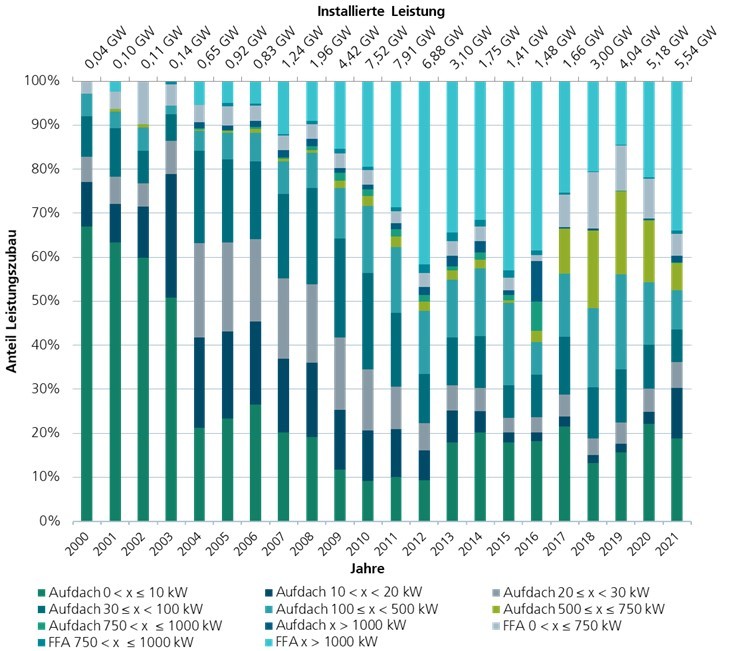

Die Bedeutung des Anlagensegments der Aufdachanlagen kleiner 30 kW für den Leistungszubau hat in den vergangenen Jahren stark zugenommen. Sie verdoppelten ihren Anteil nahezu von 18,8 Prozent in 2018 auf 36,2 Prozent in 2021. »Der Wegfall der Umlagepflicht auf Selbstverbrauch für PV-Anlagen im Segment 10-30 Kilowatt macht sich hier bemerkbar und setzt Kräfte frei«, erklärt Dominik Peper, Autor der Kurzstudie. Einen besonders starken Zuwachs verzeichneten die Anlagen im Bereich 10-20 kW, eine typische Größe für Privathäuser. Im Jahr 2020 entfielen auf dieses Segment nur 2,7 Prozent, im darauffolgenden Jahr machte es 11,5 Prozent des Leistungszubaus aus. Seit 2020 nimmt auch die Bedeutung von Freiflächenanlagen wieder zu, sie machten 2021 39,7 Prozent der neu installierten Kapazität aus.

EEG 2023 hebt Leistungsbegrenzung auf

Im Jahr 2021 wiesen 78,9 Prozent aller zugebauten PV-Anlagen eine Leistungsbegrenzung auf, d.h. sie dürfen gemäß EEG nur maximal 70 Prozent ihrer Leistung ins Netz einspeisen, weil sie über kein fernsteuerbares Einspeisemanagement verfügen. Diese vor allem für Anlagen bis 30 kW geltende Begrenzung ist nach der EEG-Novelle für Neuanlagen (kleiner 25 kW) ab dem 1.1. 2023 nicht mehr relevant.

Der Norden holt auf

Der Anteil der einst dominierenden Bundesländer Baden-Württemberg und Bayern (>50 Prozent aller PV-Anlagen von 2000 bis 2010) nimmt seit 2010 kontinuierlich ab, sodass sich der PV-Anlagenausbau immer gleichmäßiger auf alle Bundesländer verteilt. Ein besonders starker Ausbau war 2021 in Nordrhein-Westfalen (19,6 Prozent), Niedersachsen (10,9 Prozent) und Rheinland-Pfalz (6 Prozent) zu verzeichnen. Auch die Anteile von Brandenburg, Berlin, Hamburg, Mecklenburg-Vorpommern, Sachsen und Sachsen-Anhalt steigen.

Mehr Diversität auf dem Dach

Hinsichtlich der Ausrichtung der PV-Anlagen findet eine Diversifizierung statt. Der Anteil der Richtung Süden, Süd-West und Süd-Ost ausgerichteten Anlagen sinkt seit 2013. Die Ost-West gerichteten Anlagen machten 2021 bereits 10,8 Prozent des Zubaus aus. »Dies ist eine erfreuliche Entwicklung, da diese Ausrichtung sehr netzdienlich ist und zu einer Verstetigung der Photovoltaik-Leistung über den Tag beiträgt«, so Dominik Peper. Auch bei der zugebauten Kapazität sank der Anteil der nach Süden ausgerichteten Anlagen weiter und lag 2021 bei 55,2 Prozent.

Der Großteil der neu installierten Anlagen (57,1 Prozent) weist einen Neigungswinkel zwischen 20 und 40 Grad auf, Anlagen mit flachen Neigungswinkeln sind rückläufig (19 Prozent in 2021). Fassadenintegrierte Anlagen spielen mit ca. 0,1 Prozent der 2021 zugebauten Leistung kaum eine Rolle.

Batteriespeicher: Kleine Leistungsklassen dominieren

Für die Batteriespeicher wurden die Kapazitätsklassen ausgewertet, wobei die Einschränkung gilt, dass aktuell von einer Untererfassung im MaStR ausgegangen werden muss. Je nach Kapazitätsklasse liegt diese bei 2,7 bis 24,8 Prozent.

Die Anzahl der neu installierten Batteriespeicher in Deutschland nimmt rasant zu: zwischen 2019 und 2020 verdoppelte sich der Zubau und nahm auch 2021 wieder deutlich zu. Ende 2021 waren in Deutschland 326.048 Batteriespeicher mit einer Gesamtkapazität von 3.521 MWh installiert, wovon mehr als ein Drittel erst in 2021 hinzugekommen war. Batteriespeicher zwischen 5 und 10 kWh, also die klassische PV-Heimspeicher, sind sowohl hinsichtlich der Anzahl der Neuanlagen als auch bei der Kapazität die wichtigste Anlagenklasse. Zwischen 2014 und 2021 machten sie durchschnittlich 40,3 Prozent der neuen Kapazität aus. Das Forscherteam des Fraunhofer ISE führt dies auf die gefallenen Preise für Batteriespeicher, die gleichzeitig steigenden Strompreise sowie ein Autarkiebestreben bei den Anlagenbetreibern zurück. Auch die Leistungsklasse 10 bis 20 kWh baute ihren Anteil am Zubau auf 32,8 Prozent in 2021 aus. Ende 2021 waren 85 Großspeicher mit mehr als 1000 MWh Kapazität installiert, beim Kapazitätszubau hatten sie zwischen 2014 und 2021 einen Anteil von durchschnittlich 26,8 Prozent. Andere Leistungsklassen spielen kaum eine Rolle.

Das Fraunhofer ISE wertet diese zentralen Parameter von PV- und Batteriezubau in regelmäßigen Abständen aus und macht die Ergebnisse öffentlich verfügbar. Zudem bietet das Institut auf Anfrage weiterführende Auswertungen dieser Datenbasis an.

![PV_leistungszubau.jpg [ JPG 0,12 MB ]](/content/dam/ise/de/images/presseinfos/2022/PV_leistungszubau.jpg){kind=link}

![Batteriezubau.jpg [ JPG 0,06 MB ]](/content/dam/ise/de/images/presseinfos/2022/Batteriezubau.jpg){kind=link}

Letzte Änderung: